Option Calculator & Pricing

Beschreibung von Option Calculator & Pricing

OneWayChoice.com dient einer breiten Palette von Informationen und Tools für die Aktienanalyse.

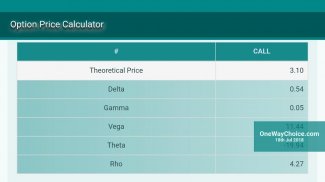

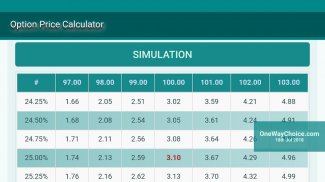

Optionspreisberechnung oder Simulation mit Black-Scholes-Modell, diese Option Rechner erzeugt theoretische Werte und Option Griechen für die europäische Call- und Put-Optionen.

Zurück Scholes-Modell (BSM) wird verwendet, um Option Handelspreis, Option algo Preis, Option Kette Bewertung, die implizite Volatilität iv Bewertung zu berechnen und auch Option Griechen Option Griechisch, Option Delta, Gamma Option, Option Vega, Theta Option zu finden

BSM ist über die Optionspreisberechnung oder Optionspreiskette Berechnung aber realen Marktpreis kann aufgrund vieler Grund unterscheiden. Also, kontaktieren Sie bitte Ihren Börsenberater, Analysten oder Broker, bevor sie eine Handels- oder Investitionsentscheidung zu sprechen.

Haftungsausschluss:

Wir haben keine Daten, die Daten zur Verfügung Öffentlichkeit im Hinblick auf den Daten zur Verfügung gestellt.

Die Informationen werden „wie besehen“ und dienen nur zu Informationszwecken, nicht zu Handelszwecken oder Beratung und kann verzögert werden. Auch wir nie E-Mails, Nachrichten und sogar nie geben Anrufe an eine Person senden.

Bitte kontaktieren Sie Ihren Anlageberater vor jeder Art von Handel oder Investitionen nehmen.

Option Calculator & Pricing – Version 2.2.1

(08-11-2023)Option Calculator & Pricing – APK Informationen

APK Version: 2.2.1Paket: com.onewaychoice.www.onewaychoiceNeueste Version von Option Calculator & Pricing

Weitere Versionen

Apps in derselben Kategorie

Das könnte dir auch gefallen...